收益率曲线告诉你债券交易者是怎样看待美联储货币政策的(2)

通货膨胀和收益率曲线

投资者们不仅仅想要从他们贷出去的钱上获得回报,他们还想要收回的钱拥有比借贷出去时更多的消费力。简单点说,相比于今天就把钱花出去,投资者想要晚些时日再花时能够买到更多的东西。投资者可不想通货膨胀吞掉从债券利息申得到的收益。所以借贷期预期的通货膨胀率越高,投资者所收取的利率也会越高。基本来说,投资者会把贷款利率定的比通货膨胀率高一些。

短期债券和票据受联邦货币政策的短期变化影响最大,而长期债券利率则受预期通货膨胀的变化影响最大。投资者希望短期联邦货币政策率在债券有效期内上下浮动,并且他们不必担心短期联邦货币政策。他们担心的是长期联邦货币政策及通货膨胀是高抑或低。

这就是为什么美联储必须要有一个可靠的反通货膨胀立场。如果投资者相信,美联储将会长期采取一切必要措施保持低通货膨胀率,那么长期利率就会降低。但是如果投资者认为美联储已经长时间采取宽松的货币政策,则通货膨胀预期上升,长期利率上升。所以长期债券的收益率会让我们了解市场是否认为美联储将会在需要之时通过提高短期利率来保持低通货膨胀率。至少长期债券收益率告诉了我们美联储是让通货膨胀期望升高还是保持较低的通货膨胀预期。

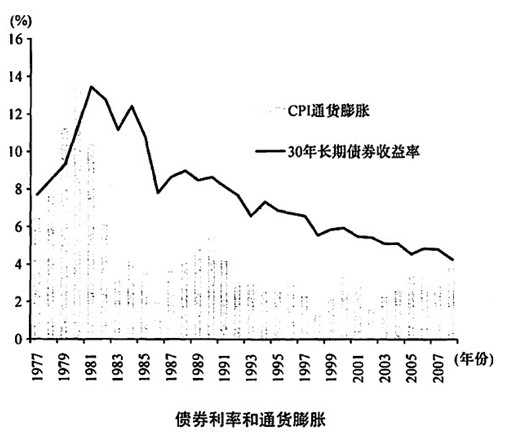

下图对19世纪70年代和19世纪80年代初债券率和通货膨胀作了对比,在下图中你可以看到高通货膨胀率导致债券收益率急剧上升。由于美联储在抵抗通货膨胀上的可信性不断增加,长期利率已经逐渐降低。

安全投资转移和收益率曲线

还有什么影响收益率曲线的关键因素?安全投资转移。安全投资转移是投资者迅速从高风险投资转向较安全投资的一种现象,例如美国国债。不期而至的经济坏消息会导致投资者们通过走出股市转而投向国债以保护资产价值。这也可以看做是一个流动性问题。投资者们想要拥有最大限度的灵活性,所以愿意专注于购买短期国债而非长期国债。安全投资转移引起收益率曲线下跌。而盘旋式安全投资转移(投资者更为冷静,对经济感觉良好)则导致收益率曲线上升。

阅读近期收益率曲线

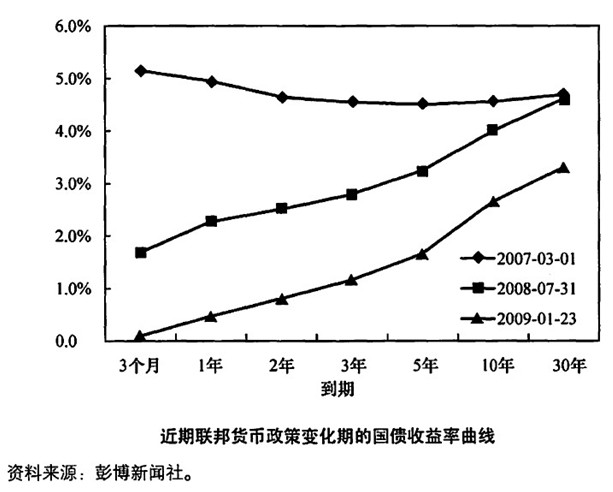

在国债收益率曲线表中,我们看到了2007年3月1日的一个轻微的倒置收益率曲线。当时美联储仍处在抵抗通货膨胀的模式中。表面看经济仍然发展强劲,市场认为美联储会在未来数月内降低利率,尽管可能降的不多。

到2008年年中,经济更加恶化,次贷危机转化为一场信贷市场的重大危机。美联储大幅降息至一个较正常的收益率曲线。石油价格攀升,金融市场看似稳定。所以在这一点上,市场认为美联储在未来数月里极有可能提高利率而非降低利率。因此,相比于3个月利率,1年期利率和2年期利率更高。

然而截至2009年1月,美国经济陷入大衰退。这主要是由于并不运转的信贷市场的重新出现。此外,石油价格暴跌,消除了人们对通货膨胀上升的担忧。美联储在2008年将其目标利率几乎降低为零,所以2009年1月的收益率曲线代表了几个因素。它表明市场相信,美联储会在一段时间保持较低的目标利率。市场还得出结论,美联储确实会在需要抵抗通货膨胀时提高利率,所以通货膨胀并不构成威胁。因此,长期债券的利率变得较低。但是不容忽视的是,许多投资者担心在股市蒙受损失,因此将他们的钱用于安全投资转移的国库券,这同样导致了收益率曲线的跌看下降。阅读国债收益率曲线的主要结论:

· 短期利率告诉我们市场认为美联储货市政策在未来数月的走向。

· 长期利率告诉我们市场是否相信美联储能够保持低通货膨胀率。

- 上一篇:制作隐含联邦基金图,以小规大

- 下一篇:“真实”联邦基金利率