第六节 心理分析的典型思路:背离和过度(2)

大量流动性会产生强烈的涂尔干选择压力,也就是由于密度过高产生的竞争生存压力,大量的资金必然产生更大的逐利竞争,过剩的资金必然导致盈利机会的相对稀缺。在强烈的“嗜血”动力下,资本开始进入两个对立领域:制造业和资产,也就是实体经济和虚拟经济,我把房地产的价格更多看成一种虚拟经济符号。在制造业,由于大量的资本投入,必然导致供给大于需求,于是价格产生向下的压力,市场机制发挥了作用,趋近均衡的机制在其中体现。另外一部分资金进入资产市场,比如普坪茶、房地产、股市等,资产的特点是在本身不会受到市场机制的制约,也就是会产生索罗斯所说的远离均衡的自我强化效应,资产价格会在资金的推动下越涨越快。一方面在均衡机制下制造业出现收益率下降,另一方面在远离均衡机制下资产出现收益上升,这必然使得大量流动性从制造业为主的流域转流向资产为主的虚拟经济领域,投资为投机所主导,收益差使得两个经济领域之间的资金流动加速。同样是流动性过剩,实体经济产生往下压力,雇员收入下降,每股盈余下降;而虚拟经济产生向上的爆发力,房价上涨,股价上涨。实体经济和虚拟经济出现了越来越严重的背离,这意味着转折的可能性越来越大。我们在下面将对这对背离再做深入分析。

虚拟经济的符号价值建立在实体经济相关资产的价值上,短期内非均衡机制将主导这些符号,但是背离自己为自己埋下了结束的种子。虚拟经济与实体经济的背离在开始会导致资金不平衡和非对称的流动,但是资金本身的有限性将导致流动的减速,这会使得背离被修正,预期大面积修正紧接着发生。同时,还有一个主要细节就是虚拟经济收益率的自然递减规律:1元到2元所需要的资金通常跟2元增长到3元需要的资金一样,但是后者的增长率要远远低于前者,所以为了保证收益率不变,流入的资金必须越来越多才行,而这更是加速了资金的衰竭,最后调整就发生了。同时,我们要注意到除了资金流入和预期对资产价格的抑制作用之外,还有虚拟经济本身赖以建立的相关实体经济,这就是虚拟经济本身的最初始目的,对于股票来说,每股盈余才是其实体经济对应的收益部分,也可以说是其技资的收益部分,这与追逐符号价值本身的投机行为相区别。当流入资金衰竭,预期转变时,投机的获利可能破灭了,这个时候手中持有的符号的价值将完全依赖于对应于实体经济中的相关收益,股票对应于EPS(每股盈余)。对于房价这个虚拟经济符号来说,其对应于实体经济中的相关收益是个人收入,因为房子的功能在于为劳动力再生产服务,所以劳动力的收益决定了房地产价格(住房为主)这个符号。

在实体经济和虚拟经济背离时,我们可以看到市盈率CPE,股价和每股盈余比率)的增大,可以看到房价收入比率的增大,但是如果你明白资金流必然衰竭,预期必然反转,这之后的虚拟经济的符号价值将依赖于实体对应部分,那么你会确信背离将得到自然修正。修正何时发生取决于资金什么时候出现衰竭,比如国际收支项目盈余状况的改变,国内信贷开始收紧等。我这里没有列举数据和事实,但并不意味这些是理论推导,相反每句抽象的陈述之后都有大量的实例,这些你可以在每天的新闻和历史事实中查看,本次演绎结论的证伪需要中国这次背离的修正来完成。

我们已经讲到了一对背离,可以从中谈谈中国房地产可能出现的修正与美国目前已经发生的次贷危机的最大不同。第一点是风险的分布不同,美国通过证券化将国内房贷债务国际化,而中国则是直接涉及国内银行,所以中国的背离修正容易引起国内银行坏账增加,而美国的房地产背离修正则容易引起国外金融机构的坏账增加。所以,中国的风险更为集中。第二点不同在于美国房贷的危机主要是由于贷款人资质的不合格,而不是像中国的大量借贷投机,所以美国房地产的真实需求程度好于中国。

投资和消费的背离主要在于国内劳工制度的缺位,同时也是由于其他一些背离导致的收入差异加大引起的。这里就不多说了,以前我写的文章已经很详细地解释过这点。

城乡背离的形势在加剧。集中大量资源发展大城市,使得公共资源和福利在城乡分配严重失衡,农村制度革新的落后使得城乡收入进一步背离,这使得大量农村精壮劳动力涌入城市,由于劳工保障制度缺乏,加上民营经济创新受阻导致的分工不足,使得劳动力出现冗余,这些导致农村劳动力在城市被廉价地使用,从而导致城市建设成本下降,大量福利经由这些精壮劳动力通过低廉劳动的形式输送到城市,而他们的回乡养老负担又落在农村。这一来一往加剧了城乡之间的背离。最近网络上说得最多的是大学中农村生源的大幅度下降,由十年前的60%多下降到20%左右。这是城乡背离的新结果,也将是新背离的原因之一。

我们接着谈谈第四个背离,那就是官系和民营经济之间的背离,政府机构及其官员和裙带资本家收入的上涨与私营经济收入的下降形成鲜明对此,个体户经济比重严重下降,“寻租”风气大行其道。背离的开始意味着修正的必然到来,不是背离自己结束就是被强制修正。

这种思路是有问题的,现在已到了解决这些背离的最紧迫时机。关键还在于激励民营经济的创新性生产行为,通过民营经济吸收泡沫,而不是因为制度原因导致反向的激励,大家都去炒房,炒股,“寻租”,谁来发展生产,虚拟经济存在的合理性在于优化资源配置,但是大量的内部不平衡带来的流动性使得配置信号模糊了,投机风气弥漫整个社会。今年内地“福布斯富豪榜”上榜的富豪中前十位竟然有六位是主营房地产的。难道我们中国能靠多建几套房子,房子价格从3000元卖到30000元就能成为世界强国?日本泡沫破灭还有技术和人才,而东南亚泡沫破灭之后能看得见的只剩下大量的房子而已。

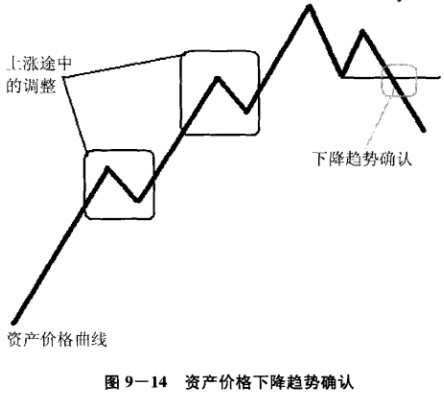

对于想要预测转折何时到来的投资朋友们而言,我的建议如下:随时需要关注国内的加息进程,存款准备金的提高,任何改变信贷宽松度和改变收益差的措施都要关注并测度其影响;对于国际收支增长的同比持续减速,甚至下降也要注意。为了把握房市和股市的及时调整,要关注www.chinaclear.cn公布的每日新开户数变化,同时房产市场的有价无量迹象也要随时紧盯。对于价格的首次下跌不能确认为转势,应该在首次下跌后反弹不超过前期最高点又再次下跌,并且跌破前期低点才能确认下降趋势形成,如图9-14所示。

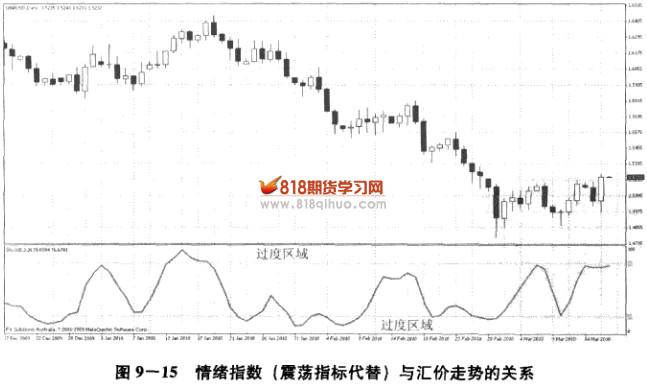

除了从背离的思路去进行心理分析之外,我们还可以利用“过度”来拓展心理分析。“物极必反”,当绝大多数散户都加人到某一行情的时候,反转就要发生了,这就是关于“过度”思路最简单的说明。马丁·普林格用了很长的时间证明市场调查得到的情绪指标与直接由价格计算得出的震荡指标具有接近的运动轨迹,特别是极值基本是同步出现,所以我们就以震荡指标代替情绪指标。请看图9-15,当代表情绪的指标处于极端数值的时候,反转的可能性很大,这种思路也可以用在期货持仓量分析上,或者是成交量分析上。比如,当期货持仓量达到历史高位的话,那么汇价可能也离高位不远了,此后如果持仓量开始下降,那么就确认了高点,这代表主力开始减仓,下跌也就开始了。当最后的多头入场时,下跌就要开始了,当最后的空头入场时,上涨就要开始了。下面一章我们将要介绍一些具体的心理分析工具,比如震荡指标。