2.4 基本分析之经济分析(8)

2007年8月美联储立场和政策态度剧变,但没有改变联邦基金利率,相关声明中也保持了对通胀的担忧,尽管指出了上半年经济增长放缓,信贷问题为市场带来波动。

(2)利用息差洞悉汇率走势。

全球金融市场就是一个各大市场联系的大网络,我们可以经常看到商品期货价格走势对外汇走势的影响,也可以看到外汇波动对商品期货价格的影响。与此类似的是债券息差和货币走势之间的互动关系,所谓的债券息差主要是指各国之间的利率差异。汇率的走势会导致一国银行货币政策的变动,而货币政策的变动也会对汇率走势造成极大冲击,这点我们在上面一个小节的具体实例中已经看到。货币政策与利率,以及货币量供给变动密切相关,而利率和货币供给量基本上可以看做一枚硬币的两面。根据前面一小节和后面一小节介绍的相关知识加上一点常识,我们可以知道一个坚挺的货币有助于降低通货膨胀率,而一个疲软的货币则容易抬髙国内的通胀水平。一国的中央银行通常会利用这一关系,作为有效管理其国家货币政策的间接手段。

外汇交易者可以通过明晰上述关系和具体的作用形式来把握外汇交易机会,通过掌握息差的变化可以对外汇走势做出大致准确和及时的研判,从而为外汇交易打开一扇新的窗户。为了更好地理解利率对货币走势的决定性作用,我们可以看看过去数年的历史记录。在2000年的新经济泡沫破灭后,投资者们开始寻找新的高收益投资对象。但是在美国国内,由于利率降到了2%以下,所以许多对冲基金和其他有能力对外投资的机构都纷纷到美国之外的地方寻找机会。澳大利亚的股市虽然也在遭受着网络经济泡沫崩溃后的折磨,但是它却提供了一个更高的利率水平,超过了5%。相对美国的利率水平,澳大利亚的债券收入更加吸引投资者,因此大量的资金涌入澳大利亚,这使得澳元走强。

两种货币所属国的利率差异会导致套息交易的兴盛,所谓的套息交易策略就是利用了两国利率的差异,同时从汇率趋势中获利,这种策略既赚取了息差,也能够获得汇率本身的价差,具体的息差交易策略家可以参看本系列丛书的《外汇交易进阶》一书,该书中对套息交易有较为详细的描述,大家可以按图索骥。我们这里对套息交易进行简单的介绍,以便大家能够明白息差对货币走势的驱动原理。举例而言,在2006年前后最常用的息差交易策略是借入日元或者是瑞郎这类低息货币,然后利用借来的资金买入像澳大利亚这样的高息货币。这些交易致使澳大利亚这样的髙息货币比其他货币走强。

但是,对于个人交易者而言,在全世界不同的账户中存取资金以便获得息差是存在难度的,零售外汇交易业务的息差足可以抹平其中的收益。不过对于对冲基金和投资银行这类机构投资者而言,低成本接近全球市场并赚取息差是完全做得到的,所以它们在低风险的前提下就可以稳健地利用利率差异获得收益。套息交易使得髙息货币得到资金的追捧因而髙息货币的走势会得到强有力的支持。

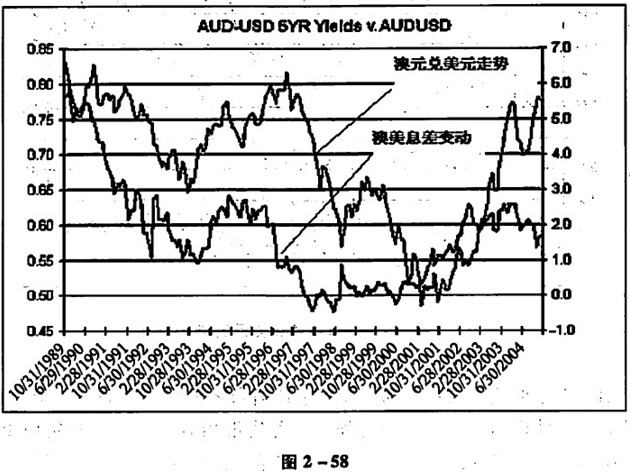

个人外汇交易者可以通过跟踪息差变化和息差预测来洞悉汇率走势。下面的图展示了息差和货币走势之间的紧密关系,大家仔细查看其中的相关水平。

图2-58显示的是澳大利亚元兑美元汇率的走势以及两国五年期债券息差的走势,两者的走势如此同步,仿佛一者是另外一者的镜像。从1989-1998年,澳大利亚的五年期利率与美国五年期利率的差值不断降低,与此同时澳元兑美元的汇率走势走低,当时很多投资机构都在卖出澳大利亚元。

但是从2000年的夏天开始,澳大利亚的五年期债券利率相对于美国的五年期债券利率的差值扩大,几个月后澳元兑美元重拾升势。此后3年,两国的息差使得 澳元兑美元升值了37%左右,那些抓住这波上升趋势的外汇交易者不仅赚到了汇差,而且还赚到了息差。从图2-58我们还应该可以推断出,当澳大利亚和美国的息差走出下降趋势时,澳元兑美元的汇率也会开始走人下降通道。

息差和汇率走势的关系并非是澳元兑美元才有的特性,在新西兰元兑美元、英镑兑美元以及英镑兑日元和美元兑加元上,我们也可以看到一样的特性。下面我们就来看看新西兰元兑美元走势中的息差影响。仍旧以两国的五年期债券利率为息差考察的基准。

图2-59提供了关于息差作为汇率风向标的更好实例,大家可以看到从1999年春开始,新西兰和美国的息差触底,但是新西兰元兑美元的走势直到2000年秋季才触底,也就是说息差提前触底,这表明息差是一个先行指标,而不是滞后指标或者说同步指标。此后,息差从2000年夏天开始上升,而新西兰元兑美元的汇率则在2001年秋季开始回升。当两爵息差在2002年夏天见顶走低时,货币也有所表现,两者在上图中的关系仿佛水中倒影一般,如此形影相随。

五年期和十年期债券的息差都可以用于评估来来汇率的走势,一个经验法则是当息差扩大时,特定的货币对就会走强,一种货币相对于另外一种货币出现升值。但是,汇率走势并非只受到实际利率变化的影响,还受到央行对经济评估变化的影响等,也就是说会受到利率前景的影响。

尽管在绝大多数时候,息差走势对汇率走势的预测都是准确的,但是仍旧存在—些需要注意的事项和例外的情况,这是我们每个外汇交易者需要谨记的。

首先,息差对汇率的影响应该是在中长期时间框架下发生作用的,对于那些短线交易者和缺乏耐心的交易者而言,息差走势的实际操作意义不大。息差研判比较适合长线和中线交易者,通常而言日内交易者更适合利用利率决定的数据行情来获取日内波动利润。如果你不是一个以周为单研判市场的外汇交易者,那么息差对于进场和出场的选择没有太大帮助。毕竟基本因素在汇率上的反映需要一定的时间,而这正是一个交易者需要考虑到的问题。

其次,利用抬高杠杆的外汇保证金交易者也不太适合这一策略,因为杠杆过高意味着很难承受市场的噪音波动,这些波动与息差带来的基本趋势无关。如果杠杆过高,则根本无力承受短期的随机行为,进而等到最后的胜利。

再次,当股票市场兴盛时,可以抵消债券息差的影响。当日本利率很低时,而日本的股票收益也很低时,投资者们才会融入日元买入其他髙息货币,这时日元兑其他货币是走低的,当日本股市看好时,虽然日本利率还是很低,此时日元却会逐渐走强,因为虽然日本的债券不吸引人了,但是日本的股票吸引入,而这会导致资金回流日本,进而导致日元走强,所以,债券息差只是汇率走势的一个影响因素,股票市场的收益差也要考虑到。

最后,投资大众风险偏好的变化也会导致息差预测效能的变化。风险厌恶是外汇市场一个重要的驱动因素,根据息差行动的外汇交易者在喜好风险的大环境中更容易成功,而在厌恶风险的大环境中却不太可能成功。这是因为在喜欢风险的大环境中,投资者倾向于调整其投资组合,卖出那些低风险髙价值的资产,同时买入那些高风险低价值的资产。风险更高的货币资产不得不提供更髙的利率以便补偿投资者们承担的风险,通常这些货币的高风险来自于该国的巨大经常项目赤字。但是,当投资者们变得厌恶风险时,高风险货币倾向于贬值。比较典型的情况是,较高风险的货币具有较大的经常项目赤字,当投资者们不那么喜欢风险时,他们将撤出投资回到母国金融市场,这使得该高风险货币国的经常项目赤字无法获得足够的融资。这时候应该避免对这些货币进行套息交易,毕竟货币下跌的风险可能已经远远超过了利率优势带来的潜在收益。

许多投行都发展了一些早期预警指标以便尽早发现风险厌恶水平的变化。这一预警系统包括了债券息差、掉期收益差,以及外汇和证券市场的波动率等。当然,这里我们就没有必要深入这些话题了。总体而言,息差走势代表了两国资产收益率走势的一个趋势,当然如果能够把股票的收益差考虑进来则更好,所有这些关键基本面因素都是在中长期发挥作用,对于以日线为主的交易者而言意义重大,对于短线交易者和髙杠杆交易者而言,意义要弱很多。

(3)经济增长与汇率的关系。

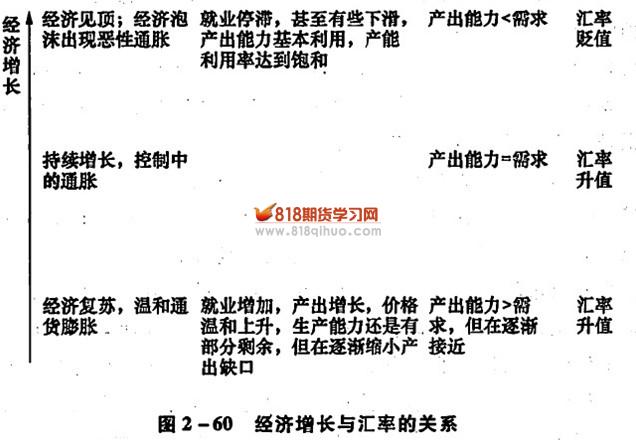

图2-60是我们培训初级交易员时绘制的,从中可以清晰看到经济增长和汇率之间的大体关系,刚接触宏观分析的时候,可以将这张图结合自己的直观理解多琢磨几次,更为深人的分析请看下面。

在经济领域里,衡量一国经济是否增长不是一种主观的推理,而是通过各国公布的一系列经济数据体现出来的。西方国家的经济是一种较为成熟的经济体,其透明度、公开度也相对高,有关的经济数据都是定期、定时公布的,我们在年底就可以查询到未来一年内,哪些国家将于何月、何日、何时公布哪一个经济数据。经济学家们也会在公布数据的一个多星期前就根据自己掌握的情况对将要公布的数据进行预测,以及在公布数据后对各国经济水平作出判断。这些预测值或实际公布的数据等都会对外汇市场带来极大的冲击,也为汇市炒家提供了极好的交易机会。

另外,要注意将同一经济数据进行横向对比,从而判断一国经济发展的周期性变化,如美国尽管今年以来经济一直处于增长态势,但在多次提高利率以对抗通胀压力后,从下半年以来经济增长出现明显放缓迹象,表现在一些公布的经济数据已经不如预测中理想,美元的强势也因此受到阻碍。

(4)国际收支和国际资本流动与汇率。

国际收支涉及两个方面,一是国际贸易,二是国际资本流动。国际贸易是经常项目,或者说经常账的组成部分;国际资本流动则是资本项目的组成部分。

国际资本流动是分析短期汇率趋势的最重要的分析方法之一。在利率差导致下的国际资本流动对短期的汇率产生直接影响,在很大程度上左右了短期的外汇市场走势。影响投资者决策的是实际利率而非名义利率,实际利率是名义利率减去预期通货膨胀的差。

通货膨胀的差。

- 上一篇:2.3 基本分析之货币分析

- 下一篇:2.5 基本分析之地缘分析