第04章 在混沌的市场中寻找秩序:道氏理论简介(4)

定理3:

主要的空头市场:主要的空头市场是长期向下的走势,其间夹杂着重要的反弹。它来自于各种不利的经济因素,唯有股票价格充分反映可能出现的最糟情况后,这种走势才会结束。空头市场会历经三个主要的阶段:第一阶段,市场参与者不再期待股票可以维持过度膨胀的价格;第二阶段的卖压是反映经济状貌与企业盈余的衰退:第三阶段是来自于健全股票的失望性卖压.不论价值如何,许多人急于求现至少一部分的股票。

这个定理有几个层面需要理清"重要的反弹"(次级的修正走势)是空头市场的特色,但不论是"工业指数"或"运输指数",都绝对不会穿越多头市场的顶部,两项指数也不会同时穿越前一个中期走势的高点。"不利的经济因素"是指(几乎毫无例外)政府行为的结果:干预性的立法、非常严苛的税务与贸易政策、不负责任的货币或(与)财政政策以及重要战争。

个人也曾经根据"道氏理论"将1896年至目前的市场指数加以归类,在此列举空头市场的某些特质:

l .由前一个多头市场的高点起算,空头市场跌幅的平均数为29.4%,其中75%的跌幅介于20.4%至47.1%之间。

2.空头市场持续期限的平均数是1.1年,其中75%的期间介于0.8年至2.8年之间。

3.空头市场开始时,随后通常会以偏低的成交量"试探"前一个多头市场的高点,接着出现大量急跌的走势。所谓"试探"是指价格接近而绝对不会穿越前一个高点。"试探"期限,成交量偏低显示信心减退,很容易演变为"不再期待股票可以维持过度膨胀的价格"。(参考图4.2)。

4.经过一段相当程度的下跌之后,突然会出现急速上涨的次级折返走势,接着便形成狭幅盘整而成交量缩小的走势,但最后仍将下滑至新的低点(参考图4.3)。

5、空头市场的确认日,是指两种市场指数都向下突破多头市场最近一个修正低点的日期。两种指数突破的时间可能有落差,并不是不正常的现象(参考图4.4)。

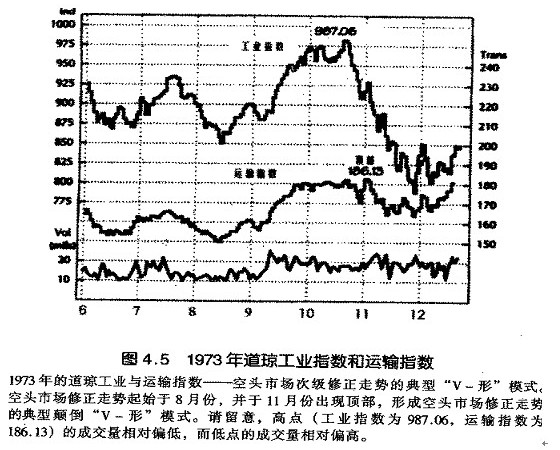

6.空头市场的中期反弹,通常都呈现颠倒的"V一形",其中低价的成交量偏高,而高价的成交量偏低(参考图4.5)。

- 上一篇:第03章 一致性成功的事业经营哲学

- 下一篇:第05章 趋势的定义