2014-10-05 21:00 来源:818期货学习网

前面说过,我们的测试期截至2006年6月。当我写到这里的时候,又有很多个月过去了,你可能对这段时间内的情况会很好奇。

如果以截至2006年6月的数据为依据,你会选择哪一个系统?如果你能选择两个系统,你会选择哪两个?为了给你一点启示,我修改了测试截止期,加入了直至2006年11月的新数据,更新后的结果如表10-2所示。

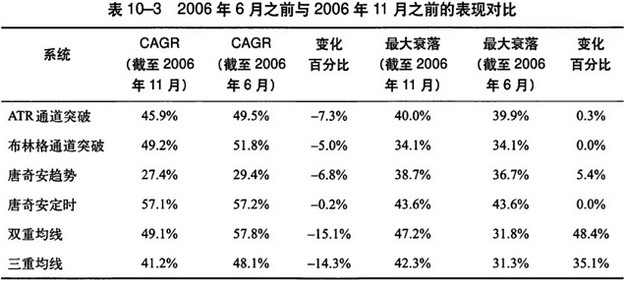

稍微看一眼CAGR和MAR比率就能发现,趋势跟踪系统在2006年的最后几个月中整体表现不佳。有趣的是其中所发生的变化,表10-3列出了CAGR和最大衰落的变化百分比。

这是怎么回事?测试结果为什么会发生这么大的变化?我们的最佳系统的衰蓓幅度为什么会上升到%之多?为什么使用最简单的定时退出策略的系统在最后的5个月中没有什么变化,但其他系统却如此糟糕?一个交易者如何建立起更符合期望值的系统?换个角度说,你怎么才能让你的期望值与一个系统的潜力更加吻合?

这些问题可以作为下一章的导言。在第十一章,我们将探讨这些问题,帮助你更好地理解历史测试结果和实际交易结果的差异,也更好地理解导致这种差异的种种因素。

© Copyright 2014 818期货学习网 All Rights Reserved. 浙ICP备14000419号-1