2014-11-26 21:49 来源:818期货学习网

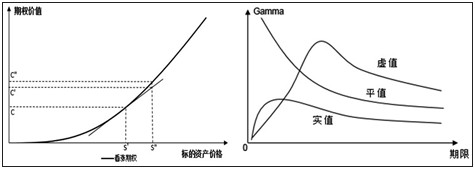

从左图可以看出,当标的价格从S增加到S,Delta中性策略所设定的期权价格从C变成C,实际上,期权价格发生的变化是从C增加至C。因此,当投资者在做套期保值时,期权价格与股票价格之间的关系(即曲线的曲度)会在操作结果中引起误差。图形的弯曲程度越大,误差就越大,Gamma正是此曲度的度量值。在图中,Gamma就是切线之上的曲线部分,投资者在进行期权交易时,必需了解Gamma的风险,消除这类误差。

Gamma的风险可以从它的取值大小上来看。当Gamma的绝对值很小时,表明Delta的变化速度很慢,此时,投资者进行的Delta中性交易不需要调整太频繁。但是如果Gamma的绝对值很大时,表明Delta的变化速度非常快。此时,时间对于期权价格的作用很强,Delta中性交易组合策略需要及时调整,否则会存在很大风险。

另外,从期权价值来看,一般情况下,随着到期日的临近,深度实值和深度虚值的期权Gamma值几乎为0,而平值期权的Gamma会加速上升,在到期时,平值期权的Gamma值达到最大(如右图)。尤其需要注意的是短期平值期权,因为Gamma值很高,期权的头寸对于标的资产价格的变动非常敏感,很可能会导致Delta中性策略失效。

举个例子,假设股票价格为100,而期权价格为10, Delta为0.6,Gamma为0.05。投资者此时卖出看涨期权20份(有权购买2000股股票),如需利用股票进行Delta对冲,即买入0.6*2000=1200(股)股票。可是当股票价格上涨至103时,Delta会相应增长至约0.75(0.6+3*0.05),此时投资者需再买入0.15*2000=300(股)股票,才能保持Delta中性,否则将会承担巨大的风险。这里Delta随着标的资产价格变化的量就是我们说的Gamma。

此外,从Gamma取值方向来看,不同方向的取值也会存在不同的风险。对所有期权的买入者而言,无论是看涨期权还是看跌期权,Gamma皆为正值。这意味着当标的资产的头寸往有利方向变动时,期权头寸增值速度加快;标的资产的头寸往不利方向变动时,期权头寸会减值速度降低。因此,正值的Gamma对投资者有利。对于期权的卖出者而言,Gamma却始终是负值,情况也恰恰相反。既然正值的Gamma对投资者有利,那谁愿意做期权的卖出方呢?原因在于时间损耗Theta。当Gamma为正时,时间损耗Theta多数是负的,这说明投资者将承担期权时间价值的损耗。相反,当Gamma为负时,Theta往往是正的。这表示当空方投资者承担了一定的负Gamma风险时,却得到了时间价值上的优势。总而言之,投资者在做多Gamma时,要注意时间上的风险。

© Copyright 2014 818期货学习网 All Rights Reserved. 浙ICP备14000419号-1