2014-05-02 09:26 来源:818期货学习网

第三篇 基 本 分 析

第18章 健全投资哲学的基本原则

在一本有关投机的书籍中,采用"哲学"这个名词似乎有些文诌诌,尤其是当你回忆起大学中那些象牙塔式的哲学课程。我所谓的"哲学",是指原有的意义而言"爱好智慧或爱好知识"。这使哲学深具真实感,它是一种追求真理的态度。如果我们没有足够的知识,如果我们无法界定目标,并利用知识追求目标,真实的世界就像一座巨大的垃圾处理机一样地吞噬我们,并把我们抛向失败。在金融市场投机或投资也是如此。

狭义来说,哲学是指"某知识或活动领域内的一般性原则或法则"。在投资的领域内,哲学是由三项原则所构成。按重要性的先后秩序排列如下:

l 资本的保障。

2 一致性的获利能力。

3 追求卓越的报酬。

由这三个综合性原则做为基石与指标,便很容易建立专业投机与投资的完整方法。

资本的保障

萨姆.巴斯的赚钱第一法则是:"不要发生任何亏损。"由投机的角度而言,我赞同这个说法,但你首先必须拥有财富。然而,对于那些不曾继承祖产的人而言,赚钱的第一法则是:生产。人类为了生存必须生产,这是无法逃避的市实。可是,为了繁荣与成长,我们的生产必须超过我们的需求,并储存以供未来消费或投资于其他的生产。投资的储蓄是--根据定义--资本储蓄,或简称为资本。

为了交易,你必须拥有属于自己或他人的资本;每当交易时,你的资本便必须承担风险。身为一位市场的专业交易员,为了求取生存,交易判断的正确程度至少必须足以维持费用与开销,而不至于消耗你的投资资本。换言之,在最低程度内,为了继续经营,你必须保障资本。这看起来似乎是当然的道理,却太容易被忽略了。

资本保障的原则蕴涵着一项意义,在投入任何潜在市场活动以前,风险应该是主要的考量。唯有在潜在风险的前后关联中,才能根据潜在的报酬拟定市场决策。这便是分析风险/报酬的真正涵义。在适当的运用之下,这项原则不仅可以评估是否应该步入某项交易或投资,也可以判断应该涉入至何种程度。所以,保障资本--"不要发生任何亏损"--是有效资金管理的根本。

在市场活动中,以风险为主要考虑因素,将迫使你由绝对--而非相对--的角度评估绩效。对于许多投资者与资金经理人,他们的观点并不是如此。他们的目标是"优于一般水准的绩效。如果市场价格平均下跌15%,他们的投资组合下跌10%这项表现便被视为是成功。这种态度不仅是为不理想的绩效寻找笨拙的借口,也扭曲基金经理人的风险管理能力。

就绩效来说,真正的问题仅有一个:"我是否赚钱?" 如果答案为肯定,就可以增加风险资本的百分率。如果答案为否定,则应该减少风险资本。其他任何方法最终都将消耗资本。

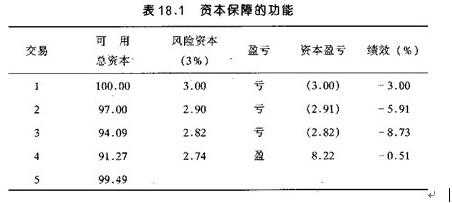

以一般性原则来说,任何一笔交易之中,我的报酬--风险比率至少是3:1。唯有当上档的最小潜在获利,至少3倍于下档的最大潜在亏损时,我才会交易。至于潜在获利与亏损的衡量,则是考虑基本分析与第 9章的风险/报酬分析。此外,在新会计期间之初,不论一笔交易的潜在获利多高,我仅投入少量的资本,任何一个头寸的规模绝对不超过既有资本的2%-3%。假定我以3%的资本承担风险,并连续发生三笔亏损;再假定我在第四笔交易中获得预期中的3倍利润,我的交易帐户仅会出现0.5%的亏损,请参考表18.1。

如果你的每笔交易,风险/报酬比率至少是1:2,你可以适当控制风险资本,则每三笔交易仅需要成功一笔(不是四笔中一笔),你便可以处于获利状态。

一致性的获利能力

如果你能够前后一致地引用资本保障的原则,做为资金管理的基础,自然会拥有一致性的获利能力。所以,第二原则是第一原则的自然延伸。可是,就这个原则的本身考虑,一致性的获利能力可以提升资金管理与资产配置的效率,使你保障资本,并确保获利能力。资本并不是一种静态的量--它会增加或减少(交易的盈亏)。为了使资本增加,你必须要有一致性的获利能力;但为了要有一致性的获利能力,你必须能够保障获利,并减少亏损。因此,你必须不断评估每笔交易决策的风险与报酬关系,根据累积的盈亏调整承受的风险,如此才可以增加稳定成功的胜算。

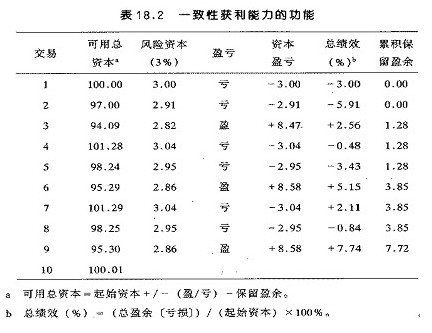

例如,假定你采用最低为1:3的风险/报酬比率,而目每三笔交易中有一笔获利。你以起始资本的3%开始交易。随后以可用资本的3%交易。交易帐户由亏转盈时,你便将50%的获利存至银行,而且在该会计期间不再动用存入银行的获利。在这些假设之下,你的交易记录可能类似如表18.2所示。

在整个会计年度中,假定你都依此方式交易,而且每年仅进行30笔交易,则你的年度报酬率为27.08%。请留意,在每一笔交易中,你的风险资本绝不超过既有资本的3%。

这虽然是一个高度简化的例子,但它充分显示资本保障与一致性获利能力的功能。在现实世界中,你可能连续亏损三笔交易,其次连续获利二笔交易,接着又发生五笔亏损交易,然后在五笔交易中又获利三笔。总之,如果你引用上体资金管理的方法, 并在1/3的交易中获利,结果便非常类似于表18.2。

请留意,表18.2中可用资本栏的数据非常稳定。最大的跌幅为5.91%,只要你可以保持1/3的获利机率,最大的损失便是这个程度。另外,经过十笔交易后,你的可用资本仍然约等于起始资本,但这是因为你在追求获利的情况下,又兼顾资本的保障。

即使你的获利机率不是 1/3,但仅要局限每笔交易的风险资本,你永运都有可供操作的资本。例如,假定你仅以可用资本的3%交易,当你连续亏损30笔交易后,你仍然保有起始资本的 40%这总比损失一切来得理想。

请留意总绩效栏。虽然每三笔交易中,都会出现正、负的数据,但随着交易的进行,负值愈来愈小,正值愈来愈大。如果可以保持至少1/3的获利机车,并以这种方式管理资金,总绩效最后将呈现稳定的正值。假定你对于行情的判断具有合理的精确性,一个管理完善的帐户至少应该具备这些特性。

在会计期间内,每当你由亏转盈时,便将总裁利的50%存人银行,不仅可以增加你的可用资本,而目还可以提升总绩效栏保持正值的几率。实务上,只要总绩效维持正值, 你可能会把每笔获利交易的5O%净利润存入银行,这并不会使结果产生重大的影响。这项措施的重点是,绝不可以把所有的获利全部用来承担风险。当然,你的获利头寸可以加码,但应该提出部分的获利。虽然实务上还必须考虑税金的问题,但上述的基本原则仍然有效。局限你的风险,保留一部分的盈余,则获利将会累积。一旦你的获利程度到达相当的水准之后,则可以开始追求卓越的报酬。 追求卓越的报酬

进行一笔交易时,它都可能带来卓越的报酬。你当初设定的3:1报酬,结果可能成为5:1或甚至于10:1。这固然相当不错,但并不是我希望阐述的观点。"追求卓越的报酬"是以较积极的态度来处理风险,但仅以部分利润为之,绝不动用最初的交易资本。

对于大多数交易者来说,所谓"以较积极的态度处理风险,它的涵意可能是指改变根本的风险/报酬准则。恰好相反,不论在任何情况下.都绝对不可以忽略或低估潜在的风险。获利一旦取得之后,便应该被视为是资本而加以保障。可是,当你获得相当程度的利润以后,可以考虑以部分利润增加头寸的规模。如果你能够成功,可以大幅提升绩效。万一失败,你的总绩效仍然处于获利状态,并继续追求一致性的获利能力,等待交易帐户再度到达可以承担高风险的水准。

在追求卓越的报酬时,我偏爱采用选择权。选择权可以让你局限下档的绝对风险,但通常可以提供上档的可观潜能,尤其是当价格波动剧烈时(选择权的细节将于第29章解释)。我将以个人经历的例子说明此观念,虽然我错失了这个机会。

在1991年11月14日星期四,因为参议院提案准备设定循环性利率的上限,因此我以传真方式建议客户做适当的反应,内容如下;

昨天,参议院在银行法案中紧急附上一个追加条款,并以74-19票通过设定循环信用利率的上限。由于银行与其他大型发卡机构被认为有剥削消费者的行为,该条款的主要推动者阿方斯.达马托参议员建议,在国税局设定的惩罚性利率之上应该再设定一个4%的上限。目前,建议的上限利率为14%远较实际的平均水准18.94%低。根据达马托参议员的估计,消费者将可因此节省75亿美元以上的利息。

政治家认为,这将有刺激的作用,我的看法恰好相反。事实上,如果法案在众议院通过,我相信10月9日的低点将守不住......

我的推理如下:

1 犹如限制价格的政策一样,历史上有关限制利率的政策都证明会造成供给面的缺乏。就目前的经济环境来说,非常不适宜于采取紧缩性的信用政策。

2 银行与其他机构在目前最具获利性的营业项目中,将因此减少大约26%的利润。

3 没有这部份的收益,银行与发卡机构会降低信用额度,新卡发行的征信也将更为严格。许多借东还西的信用卡持有者将破产,发卡机构将吞下苦果。

4 因此,消费者的负债将加速收缩,并严重影响消费者支出。经济复苏将停顿,股票价格将下跌--如果不是暴跌的话。

在达马托法案的冲击下,银行股今早开盘时向下跳空。AVANTA由38 1/2至29 1/2(这家公司承保储蓄存款、信用卡债务与信用卡的保险,而目也发行信用卡)。我想,这仅是征兆而已,一日法案正式通过后,可能足以戳破店头市场的投机泡沫。

星期四下午(选择权到期的前一天)盘势开始转弱的时候,我根据自己的建议以 125美元的价格,买进150口履约价格为370的OEX卖权选择权(当时OEX股票价格为371 译按:选择权的价格是100股为单位)。 非常不幸地,我当天下午必须飞往迈阿密。在飞行途中,"道琼指数"上涨15点。到达迈阿密时,我查阅价格而发现收盘走势较我所预期的情况要强劲得多。我知道自己隔天无法监看盘势,所以我指示公司的助手,如果S&P期货隔天开高,便把我的头寸平仓。S&P确实开高--两档,这也是当天的高价。虽然其他指数都开低,但我的助手还是忠诚地执行我的指令,以每口合约50美元的亏损平仓。非常令人懊恼地,当天我经常查看盘面,我知道如果我在办公室里,绝对会继续持有头寸。星期五价格一路挫跌。最后,我曾经拥有的卖权选择权以1500美元做收,我损失206250美元的潜在利润。由某个角度来看,这趟来迈阿密的代价实在太高了。还好,我也为客户买进12月份的卖权选择权,这部份的头寸并没有平仓。可是,我自己的帐户则......

我以这个范例作为反面教材。我当时并不希望追求卓越的报酬,我是以正常的态度交易:风险/报酬的关系很不错,我不希望损失整个头寸,所以根据一个通常有效的法则交易,但当时我的心态如果更积极一些,给这个头寸多一会儿时间,我将愿意承担更高的风险;就这个例子来说,这代表1100%的报酬。嗯......

结论

保障资本、一致性的获利能力、以及追求卓越的报酬,这虽然是三个单纯的原则,但三者合并便可以成为是金融市场获利的起点与一般性指引。它们之间具有前、后的秩序--保障资本将造成一致性的获利能力,有了一致性获利能力才可以追求卓越的报酬。

然而,若希望将这些原则付诸实现,我们需要更多的资讯。例如,保障资本必须克制潜在报酬的诱惑,并以风险为主要的考量。可是,风险究竟是什么呢?风险又如何衡量呢?为了回答这些与其他许多问题,我们必须尽可能学习市场行为的原则。第19章将学习最根本的资讯:市场预测的根本经济原则。

© Copyright 2014 818期货学习网 All Rights Reserved. 浙ICP备14000419号-1