提高出货价格 卖出看涨期权

近期,聚丙烯市场货源供应略有增加, 石化库存有所消耗,但是下游企业的实际需求并没有发生明显变化。现货市场供大于求的矛盾导致国内聚丙烯粒料市场持续维持窄幅整理行情,相应地,期货价格上涨动力也不足。那么对于聚丙烯的贸易商而言,想卖个好价钱是否只能祈求上天、守株待兔呢?答案必然是否定的。

一般而言,许多聚丙烯贸易商为了保护出货价格,会利用期货空头来进行套保。但是面对波澜不惊的行情,贸易商进行卖出套保的意义并不大,反而一定程度上“锁住”可能上涨的出货价格。不过,贸易商如果熟悉期权,那么就可以通过卖出看涨期权来提高聚丙烯的出货价格。卖出看涨期权的好处是,在面对上涨无力、窄幅整理的行情时,贸易商可以通过收取权利金来贴补囤货成本,也间接提高销售价格。

以标的资产为大商所聚丙烯期货为例,在经历了一波上涨后,3月中旬至5月中旬聚丙烯1609合约价格几乎停滞在6900元/吨左右。若贸易商有聚丙烯库存,但担心价格近阶段不会上涨,影响企业收益,则可卖出看涨期权。4月5日,聚丙烯1609期货市价为7000元/吨,贸易商决定卖出执行价格为7200元/吨的虚值看涨期权。此时,海通资源价格为1.2%,即贸易商可收取权利金(保险费)84元/吨,不过由于是作为期权的卖方,贸易商亦需缴纳保证金643元/吨。

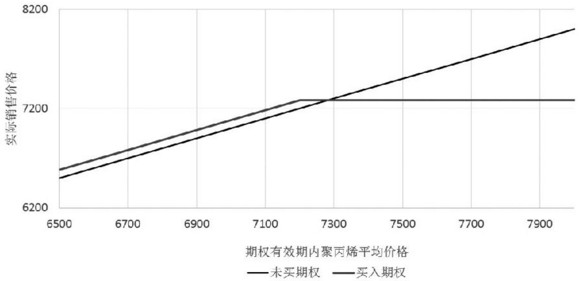

图为买入看涨期权前后聚丙烯销售价格

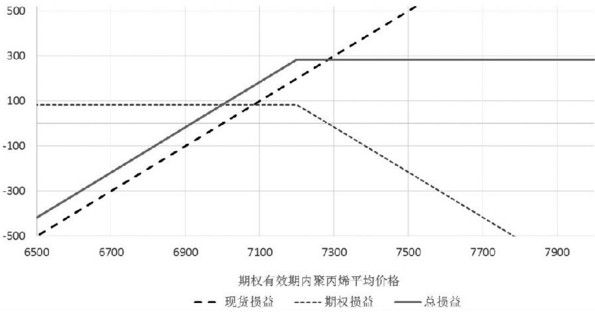

图为卖出看涨期权方案效果

一个月后,聚丙烯期权合约到期,行情果然与预期一致,窄幅盘整。5月5日,聚丙烯1609期货合约结算价为6815元/吨,未能达到期权合约的行权价格7200元/吨,因此贸易商可在到期日获得84元/吨的权利金补贴,计算收益率约为13%(84/643*100%),从而间接降低了囤货成本。如果一个月内的行情走势与预期不一致,聚丙烯价格大幅上涨,期货收盘价为7300元/吨,此时由于当时卖出的是7200元/吨的虚值看涨期权,也就是说,贸易商是以7200元/吨的约定价格卖出聚丙烯,虽然比市场价格低100元/吨,但是由于卖出期权时获得了84元/吨的补贴,因此至少比原来的预定价格还多赚一些,间接提高了贸易商的出货价格,达到了卖出看涨期权操作的目的。

在使用卖出期权策略过程中,当标的资产在区间振荡时,企业可以获得权利金的收入,但当标的资产出现大幅度波动时,将出现保证金追缴风险,因此企业在操作上需要更加注意风险。

- 上一篇:利用牛市价差策略降低期权成本

- 下一篇:反向比率期权组合的构建与应用