主力的流动性困境(3)

3.外盘隔夜反向

主力虽然在国内的期货市场上有一定影响力,但商品期货市场是全球联动的,尤其是铜、豆、胶等品种。隔夜外盘一旦出现与主力持仓相反的剧烈走势,第二天主力的处境将相当尴尬。可能涌现出大量内外盘套利者,成为主力的对手。主力若还想维持前一天的价位需要花费很大的力气。

隔夜外盘走势的不确定性,可能给主力带来反向主力对手和散户对手,还可能给期货公司带来流动性上的风险。

4.期货公司砍仓

主力交易的时候,不可以轻易地改变交易方向。如果出现浮亏,主力常常必须继续坚持下去——但是问题在于,期货的保证金交易机制并不允许主力无限制地扛住浮亏。一旦出现保证金不足的情况,期货公司的风控部门有义务为客户控制风险。而且对于期货公司来说,大户产生的风险会更大,就更要给予更严格的控制。

所以主力的失败,常常不是输给对手,而是输给了期货公司。比如当主力重仓持有多单而隔夜外盘大跌的时候,期货公司的风控人员次曰就会按照规定下达大量市价强平指令,使得主力的处境变得更加不利。而如果砍仓行为直接造成流动性中断,主力很可能瞬间就被消灭。

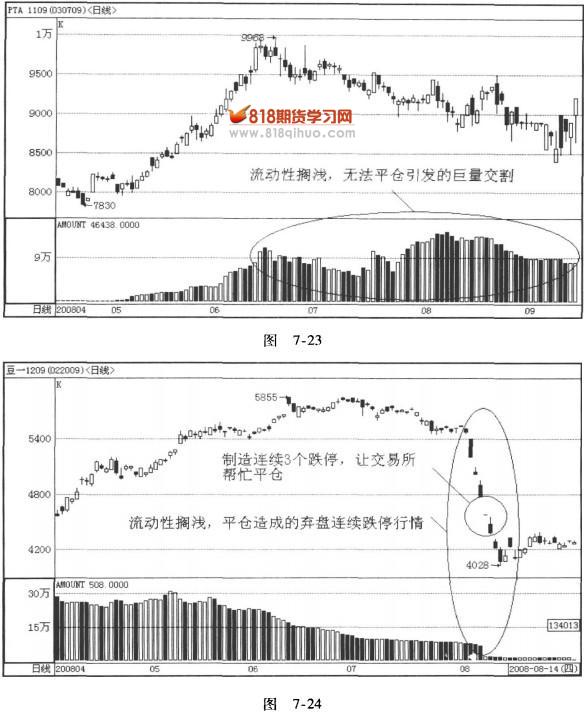

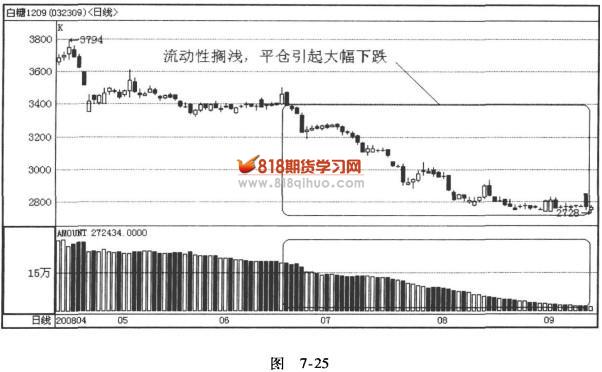

5.换月流动性摘浅

一个期货品种一般只有一个活跃合约。随着时间推延,活跃合约逐渐向远月合迁移。市场往往会在某个时点达成共识,迅速完成换月动作。如果主力没有跟上换月的节奏,待活跃合约已经换到其他月份,而主力如果还搁在该月合约上,则好比潮水退去、船被搁浅在沙滩上一样。这个时候主力想要平仓,将会付出正常交易高出数倍的交易成本,并且会导致市场价格产生不利于自己方面的变动。2008年金融危机爆发之前就出现过“809合约”集体被搁浅的情况(见图7-23、图7-24、图7-25)。

6.逼仓决斗

如果主力的争夺一直僵持到交割月,就会面临着最后期限的“决斗”。这个时候市场上基本已经没有散户参与,完全是两方主力赤裸裸地碰撞。这个时候期望流动性变得最小,期望波动性变得最大,一旦某方主力取得优势,另一方将没有还手之力,也没有剩余的流动性可以止损。

所以,逼仓行情的幅度一般都是非常惊人的,而且可能远远偏离基本面或现货面,这点我们在“现货法则”里再详细进行讨论。

- 上一篇:交易主体对市场流动性的影响

- 下一篇:主力流动性策略