818期货学习网 > 期货课堂 > 2020年股票期货杂谈 >

818期货学习网 时间:2020-05-10 21:40 来源:期乐会

少数人赚钱,市场可持续;多数人赚钱,市场就崩溃了。

这跟彩票的原理一样。如果多数人中奖,彩票行业无法经营;只有多数人落空,少数人中奖,彩票行业才可以持续经营。

所以,市场会用一切方法让少数人赚钱,多数人亏钱。

市场总是少数人赚钱,这是铁律

我们可以用反证法:假设这个市场是多数人赚钱,少数人亏钱,那么,市场将会怎么样?

所谓市场,就是交易场所。市场本身不产生利润。所谓赚钱,无非是一部份交易者从另一部分交易者赚取资金。

假定市场有十个参与者,每人身上10块钱。如果是少数人赚钱,其中一人从另外九人身上赚取2块,这人身上就有28块,另外九人身上有8块,游戏可以继续进行;如果是多数人赚钱,其中九人从一人身上赚2块,九个人身上就有11块钱,一人不但亏光了,还倒欠8块,游戏玩不下去了。

少数人赚钱,市场可持续;多数人赚钱,市场就崩溃了。

这跟彩票的原理一样。如果多数人中奖,彩票行业无法经营;只有多数人落空,少数人中奖,彩票行业才可以持续经营。

所以,市场会用一切方法让少数人赚钱,多数人亏钱。

我们可以演绎出什么推论?

风险是什么?风险就是不确定性,就是犯错的可能性。

(二)表现在交易系统上,第一是任何策略,运用的人多了,就会丧失优势。第二是任何系统,都存在“衰退期”。

1.市场上,任何策略,都有它的优势,有它的“一亩三分地”,有它的“亩产量”。运用的人多了,就削弱他的优势,分薄它的利润,导致有些人颗粒无收。

比如,一个市场上,大家运用同一种策略,那么,赚谁的钱?又比如,大多数人运用同一种策略,那么,大多数人赚少数人的钱?这违反了“市场上少数人赚钱”的铁律。

打个比方,一块地,一个人耕作,丰衣足食;二人耕作,勉强度日;十人耕作,半饥半饱;百人耕作,把地耕烂。

所以,有效的策略,要么其硬件门槛极高,像西蒙斯的量化操作:营业部设在交易所旁,直通光纤,信号比任何交易者都快千分之几秒,抢先成交;超大型高速运转电脑;高级算法、高频交易;一流数学家团队。

要么是一般人难以执行,像海龟交易法:频繁止损;巨幅回撤;一年没几次交易机会,闲得数完手指数脚趾;间或系统衰退,非有超强心理素质的人,难以完全贯彻执行。海龟交易法的发明人理查德.丹尼斯对记者说:“我说过很多次,你可以把我的交易法则登在报纸上,但没有会遵守它们。”我曾经把海龟交易法教过同事,她用这个方法交易两次就放弃了,埋怨说:“每次都买在高点,卖在低点,太愚蠢了。”

2.任何一个策略,都存在“衰退期”。

当市场呈现一定规律性,某些策略绩效较好的时候,市场参与者就会趋之若鹜,跟风采用同样策略。然后,该策略就会丧失优势,进入“衰退期”。比如套利,本来是无风险或风险较小的策略,但是,市场上套利交易者越来越多的话,价差会越来越微,套利机会越来越少。

跟企业一样,熬过寒冬,就能在寒冬之后占领市场,做大做强。交易也一样,熬过“衰退期”,就可以成为市场的胜利者。资金管理,就是帮助你如何渡过“衰退期”的。

3.为什么开放式基金绩效一般?

因为开放式基金客户随时可赎回基金,所以管理人要顾及客户感受,照顾客户情绪,操作上往往随大流。实际上,等于客户是幕后操作者。而广大客户,属于市场中的大多数。

美国电影《大空头》有这样的情节:一个天才基金经理,擅长价值投资。他发现一个世纪性的机会:美国房地产呈现泡沫,做空房地产,有超级丰厚的盈利。他与银行对赌,把十一亿基金资金全数投入购买房地产债券违约保险(类似做空期权)。当时美国房地产的氛围与天朝一样,认为房地产永远上升,不可能下跌。客户们都认为这位基金经理疯了,在浪费客户资金(当时基金帐户确实有13%的浮亏),大量赎回,逼得这位基金经理便宜卖出期权,应付客户赎回。最后,美国房地产如期崩盘,这位基金经理的收益率是473%。因为前期应付客户赎回,亏损卖出不少期权,收益只是9.7亿,而同期的做空英雄保尔森,个人赚30亿美元。

收益适度

(一)盈亏同源。

交易市场上,交易者赚钱,是因为承担了风险,亏损也是因为承担了风险,这就是“盈亏同源”。赚钱,是因为正确承担风险;亏损,是因为错误承担风险。作为交易者,承担风险时,无法预知所承担的风险是正确的,还是错误的。也可以说,收益由所承担的风险产生。收益越高,风险越大。

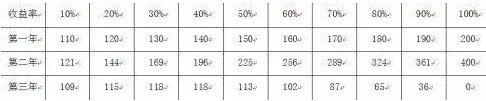

因为“盈亏同源”,一个系统,收益率多大,回撤就有多大。如一个年平收益率30%的交易系统,其回撤(即亏损幅度)也可能达到30%。比如西蒙斯的量化基金,年平均收益率高达35%~40%,发生亏损时,净值也跌落到63%左右;比如索罗斯,其基金年收益率大约在20%~30%,发生严重亏损时,基金净值一度落到60%~70%。期乐会qlhclub所以收益并不是越高越好。比如,一个交易系统,年收益率30%,第一年130%,第二年169%,第三年亏损30%,净值为169%×(1-30%)=118.3%;年收益率50%,第一年150%,第二年225%,第三年亏损50%,净值为225%×(1-50%)=112.5%;年收益率60%,第一年160%,第二年256%,第三年亏损60%,净值为256%×(1-60%)=102.4%。如下表:

你看,收益率为10%~30%,遇到回撤,变化不大;收益率在50%以上,遇到回撤,变化就大了。收益率为100%,遇上严重回撤,可能暴仓,连本都亏光。

一般而言,20%~30%是合理的预期收益。超过30%,就要小心。

(二)慎用杠杆。

交易系统确定之后,收益基本确定。要提高收益,只有提高风险。但是,风险增加后,回撤也加大。而回撤,要更大收益才能恢复到原来水准。比如,回撤20%,需要25%的收益才能回补;回撤30%,需要43%才能回补。

那么,在风险把控方面,有什么原则吗?

有,那就是:慎用杠杆。

丹尼斯的伙伴、数学天才威廉.艾卡特说:“在赌注多少的问题上,如果你根据交易量画一张绩效图,那么,这张图就像一条头朝上、脸朝右的卡通鲸。这张图的左边几乎是一条直线,这就像是相对小的交易量。在左边这个范围几乎是一条直线,交易量的增加将会使绩效按比例增加。但是,如果交易量的增加超出了这个范围,向上的斜线将会变平,这是因为你不得不缩小交易,损失后重返市场的能力受到抵制。理论上的最佳位置大约在鲸的鼻孔那里。在这个最佳位置的右边,图形垂直下落,这表明平均交易规模稍微大于理论上的最佳量都会造成不良的后果。”

这个“鲸的鼻孔”在哪里?我不知道。经过测算,海龟交易法4%的风险减半,就是每个品种2%的风险,大约等于全仓现货(不用杠杆)。就是说,用全仓现货(不用杠杆)作为每个品种的最大仓位,是比较合理的。

杠杆是把双刃剑,可以成就你,也可以毁灭你。2015年下半年,股市只是巨幅回调(大的趋势并没有变化),有多少人资产严重缩水,有些甚至破产,为什么?他们滥用杠杆,有些按1:3配资、融资,有些甚至按1:10配资、融资。如果没有使用杠杆,市场巨幅回调,无非就是帐面资金缩水而已,股票还是那些股票,不至于破产。

所以说,杠杆是聪明人走向破产的唯一途径。

很多大师是不用杠杆的。巴菲特最大仓位的品种是可口可乐,约占他总资金的43%;李嘉诚在2008年金融危机时,他还有四成现金流。

我们说慎用,不是说不用。期乐会qlhclub慎用的意思是少用,用的倍数要少。索罗斯疯狂做空英镑,用了杠杆,但是他的全部风险只有4%,大约是2倍杠杆。

(三)每笔交易的最大风险限制。

那么,如何控制风险?不同的书给出不同答案。

《海龟交易法则》的答案是3%。

“让我们设想一下在1987年用唐安奇趋势系统做高风险交易的后果。图8-1反映了衰落幅度随风险水平的提高而显著提高的趋势。期乐会qlhclub很明显,曲线一直在稳步上扬,直到到达100%的水平后转为水平线。这意味着,如果在你每一笔交易上的风险投入达到了交易资本的3%,你就已经在一夜之间破产,因为这次衰落完全是利率期货市场在那一天之内大逆转导致的。”

每一笔交易的风险资金不能超过总资金的3%。

《稳操胜算》提出单个品种最大风险资金不能超过2.5%。作者用类似唐安奇趋势系统的方法做测试,单个品种每次交易用1%的风险资金交易,10年内,有可能损失20%。同理,每次用5%的风险资金,10年内有可能损失100%。作者提出,为了在十年内遇到最大损失时还有50%的资金可以继续交易,他建议每次交易的最大风险资金限止在2.5%。

一个故事:丹尼斯教给海龟们的每笔交易最大风险资金是4%。海龟们利用闲暇时间测试,得出的结论是,4%的风险资金会导致帐户在某个时期严重亏损,幅度达到20%乃至暴仓,建议调低风险。丹尼斯于是把每一笔交易的风险调到2%。

《一个交易者的资金管理系统》规定单笔交易的风险不能超过2%。

威廉.艾卡特也主张每次交易投入的风险资金不能超过2%。

斯坦利.克罗在谈交易策略时讲到,亿万资金的管理人拉里.海特的做法是:设立一个最大损失百分比,将每一头寸的风险与总资产相联系,即是说,根据收盘价,将资产组合中每一头寸的最大风险限制在账户总资产的1%。任何时候,以收盘价计的任何头寸的损失达到总资产的1%(或更多),就在第二天上午对这一头寸进行平仓。

(四)尊重市场规律,顺应市场趋势,忍受市场波动。

什么是市场规律?从微观上说,价格波动是随机的,时间架构越小,随机性越强。从短期时间架构(日线)看,价格呈一定的趋势性,但不时杂以“日间杂波”。中期时间架构(周线),价格趋势明显,既有主要趋势,又有回折趋势。长期时间架构(月线),价格呈现明显主要趋势。从超长期时间架构(季线、年线)看,价格又显一定周期性。

我们尊重市场规律,就是要顺着主要趋势操作,忍受“日间杂波”和短期回撤。要减少权益回撤,只能在顺应市场波动规律的前提下减少仓量,而不是用其他诸如对冲、对锁、多策略、短期、超短线等方法人为控制回撤。

就像庄稼成长有一定规律一样,行情发展也有一定规律,我们播下种子之后,除了施肥除草,不应该再干预,拔苗助长。

这里要特别讨论一下锁仓。很多人,包括我本人在内,都使用过锁仓。理由是以短护长,保护仓位。其实,这是害怕损失的鸵鸟政策。

如果有了损失锁仓,其实锁定的是损失;如果还没损失就锁仓,就违反“让利润奔跑”的原则。因为主仓是顺势单,锁仓是逆势单,往往造成损失。锁仓可能让权益曲线好看一点,但是,主仓的收益减去逆势仓的损失,实际收益往往下降。

本金安全

巴菲特说过,投资第一条铁律是本金安全,第二条铁律是本金安全,第三条铁律参照第一、二条。

(一)本金的安全通过“轻仓顺势持长”来实现。

要保证本金安全,必然要减轻仓量。但是,“盈亏同源”,仓量减少后,利润必然减少。为了取得合理利润,我们通过“顺势”来提高胜率,通过长期持仓来实现利润的“肥尾”。

三者相辅相承,只有持长,才能实现利润,只有轻仓、顺势,才能实现持长。

还是要不厌其烦地引用李佛莫尔的经典语录:

在华尔街呆了这么多年,赚赔几百万之后,我想告诉你的是:我的想法从来没有替我赚过大钱。是我稳坐不动赚了大钱。知道吗?稳坐不动!对市场做出正确判断不算什么。你在牛市总能找到许多早就做多的人,以熊市也能找到一早就做空的人。我知道许多人恰如其时做对了,他们在最有利的价位买进或卖出。他们的经历和我的一样——也就是说,他们没有从中赚到什么钱。做对又能坚持的人不多见。我觉得这是最难学的一件事。但是,股票作手只有深谙此诀,才能赚大钱。真的,交易者开悟之后,赚几百万美元要比他在懵懂时赚几百美元来得更加容易。

李佛莫尔“顺势、持长”都做到了,但少了一个--“轻仓”,所以他一生破产四次。

(二)本金安全通过“截断损失,让利益奔跑”来实现。

市场是一个外在之物,一个混沌之物。不同的人,通过不同的眼睛,认识到不同的市场,因而有了不同的“市场规律”(人的大脑很擅长总结“规律”),进而有了成千上万的策略。我们引用“孢子理论”里的话来描述市场:

第一、孢子是有生命的。它能够躲避,并具有能力随着环境的改变和时间的推移而改变形态。也就是说,孢子不具有稳定的形态,对孢子过去的认识不能预测将来。当观察者了解到孢子的新形态后,孢子同样也了解到它被观察者所认识,于是变异就发生了。孢子一定会趋向于观察者未知的方向变异。它具有足够的智慧防止观察者捕捉到它的变态规律。所以,对孢子的第一个认识就是它的永恒变异性。

第二、孢子不可捕捉性。这是什么意思呢?它的意思通俗的讲就是不可掌控性。观察者不能单独把一个孢子从众多孢子中分离出来。当你把一个孢子从群体分离开后,你会发现其他所有的孢子也都消失了。也就是说,孢子的群体和个体是统一的。孢子无所谓单个,也无所谓多个,孢子是一种即存在又虚无的生命。

第三、孢子的单纯性。孢子就是孢子,它不代表任何事物,任何事物也不代表它。孢子单纯到只遵循一种规律,除这个规律外任何的表象都是虚假的镜像。也就是说,孢子反映的是整个世界的本原。不要用复杂的理论去表述孢子,越精细的表述越背离孢子的本质。

把“孢子”换成“市场”,这段话就是对市场一个绝妙的阐述。

为什么那么多聪明人失败?“孢子理论”说:

当他们把经验上升到理论的时候,失败就注定了。我曾说过,孢子是一种智能生命,它具有向观察者未知的方向变异的趋势,而且它总是向观察者未知的方向变异。当它意识到观察者看透了它的真相后,它一定会发生变异,从而让观察者总结的理论失败。

那么,如果成为赢家?要先学会失败,成为输家,善败者不亡。

“孢子理论”说:

用众多小的失败来赢得大的胜利。用小损失积攒大胜利。用九十九次损失一百美金的方式,来换取一次盈利一万美金去运作。

要用损失一百美元的损失,换取一万美元的盈利,就要“截止损失,让利润奔跑”。

(三)减少操作频率。

像庄稼有它的时节一样,市场也有它的节律。交易者要做到踏准节奏,因时而作。按月线、周线发出的信号,按日线的止损建仓,然后再按周线、月线的信号平仓。

(四)资金管理。

资金以结存为标准,不计浮赢。25%的总风险资金,每个品种2%风险。分2批建仓,每批建仓分4次,每次建仓风险0.25%,止损距离0.5ATR。

总持仓不超过6个品种,总持仓风险不超过5%,同时建仓品种不能超过3个,后继建仓品种须等前面建仓品种有利润后再建仓。

海龟交易法的优势

(一)K线原理。

据统计,一根阳线出现后,再出现一根阳线的概率较大;一根阴线出现后,再出现一根阴线的概率较大。这就是K线原理。

海龟交易法的60天高低点,相当于季线;20天高低点,相当于月线;10天高低点,相当于两周的高低点

一根季线是阳线,第二根季线出线阳线的概率较大,这时用月线跟踪;一根月线是阳线,第二根月线也是阳线的概率较大,用二周线去跟踪。

(二)小时间架构止损。

季线、月线出现信号后,用日线作初始止损。建仓成功,价格脱离成本区后,封闭日线架构,用周线、月线跟踪止盈,体现了“截断亏损,让利润奔跑”的原则。

有人专门做过测试,证明“大时间架构止盈、小时间架构初始止损”的方法有优势,可以提高收益。

(三)稳健性。

1. 系统简单,适应性强,基本上可以运用于所有公开平台推出的品种。系统耐用,没有经过曲线拟合,在大多数市场都能正确发挥。

2.因为能够在大多数市场上正常发挥,所以能够捕捉到大趋势。对于趋势交易者来说,重复止损并不可怕,可怕的是漏掉重要趋势。因为一年的主要收益,就是依靠几次大趋势,来弥补止损损失后还有盈利(期乐会qlhclub)

3.信号出现,按既定仓量建仓,不加仓。

有人做过专门测验,结果发现,加仓、减仓都会破坏系统的稳定性,影响系统绩效。

4.海龟交易法有两个交易系统,分别是捕捉短期趋势和中期趋势。两个交易系统叠加使用,可视为自然加仓。

(四)单向操作。

以季线的最高点突破为操作方向,以月线和周线止盈,保证了系统的胜率。

(五)不做震荡,只做成功突破后的单边趋势。

因为季线、月线、双周线都是比较大的时间架构,可以包含小的震荡。同时,季线是一年的四分之一,空间足够大,可以躲过中期震荡。当它发出信号时,中期的震荡行情已经突破。

© Copyright 2014 818期货学习网 All Rights Reserved. 浙ICP备14000419号-1