2014-02-11 19:26 来源:818期货学习网

[例3-11]10月1日,次年3月份玉米期货合约价格为2.16美元/蒲式耳,5月份期货合约价格为2.25美元/蒲式耳,前者比后者低9美分。交易者预计玉米价格将下降,3月与5月的期货合约的价差将有可能扩大。于是,交易者卖出1手(1手为5000蒲式耳)3月份玉米合约的同时买人1手5月份玉米合约。到了12月1日,3月和5月的玉米期货价格分别下降为2.10美元/蒲式耳和2.22美元/蒲式耳,两者的价差为12美分,价差扩大。交易者同时将两种期货合约平仓,完成套利交易。交易结果如表3-9所示。

(三)蝾式套期图利(butterfly spread)

蝶式套期图利是同市场套期图利中的又一种常见的形式。它是由两个方向相反、共享居中交割月份的跨期套利组成。蝶式套期图利的原理与跨期套利一样,是利用同一商品但不同交割月份之间的价差来获利;其不同之处在于蝶式套利交易涉及3个交割月份的合约,即近期、远期和居中3个月份,相当于两个跨期套利的组合。蝶式套利的具体操作方式是:买入(或卖出)近期月份合约,同时卖出(或买入)居中月份合约,并买人(或卖出)远期月份合约,其中居中月份合约的数量等于近期月份和远期月份数量之和。这相当于在近期与居中月份之间的牛市(或熊市)套利和在居中月份与远期月份之间的熊市(或牛市)套利的一种组合。近期和远期月份的期货合约分居于居中月份的两侧,形同蝴蝶的两个翅膀,因此称之为蝶式套期图利。

[例3-12]买入2份5月份小麦期货合约、卖出4份9月份小麦期货合约的同时,买人2份12月份小麦期货合约,这可以看做是由一个牛市套期图利(买人5月份合约,卖出9月份合约)和一个熊市套期图利(卖出9月份合约买入12月份合约)而组成。

又比如,卖出2份5月份玉米合约、买入6份7月份玉米合约的同时,卖出4份9月份玉米合约,这可以看做是由一个熊市套期图利(卖出5月份合约,买入7月份合约)和一个牛市套期图利(买人7月份合约,卖出9月份合约)组成。

(四)跨作物年度套利(intercrop spread)

跨作物年度套利又称为持仓费套利(carrying charge spread),是根据新作物年度期货合约价格一般低于上一作物年度期货合约价格的原理,利用新旧作物年度农牧产品期货合约的价差来赚取利润的套利交易。这种交易通常是在同一交易所买进和卖出同一商品期货合约,这两个合约分别处在两个不同的作物年度。

作物年度是指从农作物大量收获月的第一天到次年收获月的前一日这一段时间。例如,美国小麦、燕麦作物年度从7月1日到次年6月30日;棉花作物年度从8月1日开始到次年7月31日;大豆从9月1日开始,玉米从10月1日开始。由于作物年度关系,农产品期货便有新、旧产期货之分。旧产期货是在次年农产品收获之前到期的合约,因其交割月在收获季节之前,只能以上年度所产农产品办理交割;新产期货是以新产农产品办理现货交割的期货合约。如在芝加哥交易所上市的小麦合约有3,5,7,9,12月份几个交割月,2月1日这一天几种交割月的合约均在场上交易,其中3,5月份期货合约为旧产期货,后3个月份的期货合约为新产期货。

影响新旧作物年度的期货合约价格差异的主要因素包括上年度结转库存量、来年的收成情况、消费量以及未来的需求量等,套利者可以根据这些因素来预测新旧作物年度期货价格差异是否正常,从而寻找套利机会。如果预期旧作物年度价格相对于新作物年度而上涨,套利者就可以买进旧作物年度的期货合约,同时卖出新作物年度的期货合约。反之,则买进新作物年度的期货合约,卖出旧作物年度的期货合约。在这种套利交易中,由于影响价格因素较多,农作物期货商品价格波动较大,因此常常要求缴纳较高的保证金。

七、跨市场套利的操作

在期货市场上,许多交易所都交易相同或相似的期货商品,例如芝加哥期货交易所、大连商品交易所都进行大豆期货交易;伦敦金属交易所、上海期货交易所和纽约商业交易所都进行铜、铝等有色金属交易;纽约商业交易所、伦敦国际石油交易所、新加坡纸货交易市场都进行石油交易等。一般来说,同一品种在不同交易所的期货价格关系通常是比较稳定的。这是因为由于合约到期后要进行实物交割,如果两个交易所同种商品的期货价差不合理,套利者就会通过从价格相对较低的交易所买人期货,同时在价格相对较高的交易所卖出期货,然后等合约到期时进行实物交割,将前者低价买人的商品用于后者高价卖出,从而获利。随着这种套利行为的发生,两个交易所过大的价差将会缩小,直至价差等于从一个交易所转移商品至另一个交易所交割的各种费用总和时,套利机会才会消失。因此,实物交割环节的存在对不同交易所的同种商品的期货价格差异起到了制约的作用,使价差不会出现过大的偏差,从而保持一种稳定的价格关系。但是,这并不意味着在任何时点上两个交易所的价差均是合理的,由于各种短期因素的影响,两个交易所的价格关系可能会发生变化,从而出现套利的机会。

在进行实际的跨市套利操作时,套利者并不需要持有合约至到期进行实物交割,而是在两个市场建立相反头寸之后,待价差发生有利变化时进行平仓,即可获利。具体来说,如果套利者判断两个市场的同种商品的期货价差过大时,交易者可以买入价格较低的交易所的期货,同时卖出价格较高的交易所的同一品种的期货,待价差缩小时,将两个合约同时平仓可以获利。同样地,当两个市场的同种商品的期货价格差额过小时,交易者可以通过卖出价格较低的交易所的期货,同时买入价格较高的交易所的同一品种的期货,待价差扩大时将两个合约同时平仓,可以获利。

[例3-13]某年1月20日的芝加哥期货交易所3月份大豆期货合约价为439美分/蒲式耳(折合161.40美元/吨),而同一天大连商品交易所的大豆期货合约价为1790元/吨。从美国港口至中国港口的运费约为25美元/吨,大豆进口关税为3%,增值税13%,开信用证付30%的保证金,价格以2000元/吨计,年利率为5.8%,其他费用为50元/吨,汇率为1美元兑换8.27元人民币。按照以上条件可以大致计算出芝加哥期货交易所的大豆运至中国港口的总成本:

(161.40+25)xl.03xl.13x8.27+(2000x30%x5.8%/4)+50

-1853(元/吨)>1790(元/吨)

由此可见,芝加哥期货交易所的大豆期货价格与大连商品交易所同时点的大豆期货价格相比过高,存在着跨市套利的机会。套利者可以立刻在卖出芝加哥期货交易所3月份大豆期货的同时买入大连商品交易所的3月份大豆期货,待芝加哥期货交易所与大连商品交易所的价差缩小时,同时将两个合约平仓获利。

假设到了2月10日,芝加哥期货交易所的3月份大豆期货价变为478美分/蒲式耳(折合175.74美元/吨),大连商品交易所的3月份大豆期货价变为2008元/吨,套利者立刻将两个合约同时平仓,假设汇率保持不变,获利情况如表3-10所示。

在进行跨市场的套期图利时,应对影响同种商品在不同交易所的价格差异的主要因素予以了解,以判断两个交易所的价差是否属于正常范围。总的来说,影响不同交易所同种商品价格差异的主要因素包括四个方面:

第一,不同地点的运输费用,这是决定价格差异的主要因素。一般来说,距产地越近的交易所的期货价格往往越低,距产地越远的交易所的期货价格往往越高,两者期货价格的差额的大部分是由两地间的运费构成。

第二,交割品级的差异。虽然不同交易所可能上市同一种商品的期货,但不同交易所对交割商品的品级规定有可能存在差异。这也在一定程度上会造成同一商品在不同交易所的价格差异。

第三,交易单位与汇率的影响。在涉及不同国家交易所的套利时,应注意交易所对商品的交易单位规定的差异。例如,芝加哥期货交易所1手小麦合约代表5000蒲式耳,而中国郑州商品交易所1手代表10吨,在套利时应掌握两者的换算关系,从而保证买卖合约所代表的数量是相近的。与此同时,跨国界的套利活动要涉及汇率问题,汇率的变动会影响到买卖期货合约的价格,因此也要对汇率的变动趋势进行了解,采取有效的避险方式规避汇率波动的风险^

第四,相关税费的影响。在涉及不同国家交易所的跨市套利时,要注意关税、办理信用证的费用、利息率等相关费用的变化,这会直接影响到跨市套利的效果。

八、跨商品套利的操作

小麦/玉米套利是比较典型的跨商品套利。小麦和玉米均可用做食品加工及饲料,合约有同升同降的趋势。由于小麦价格通常高于玉米价格,两者之间的价差一般为正数。小麦/玉米价差变化具有季节性,通常在冬小麦收割后的6、7月份,小麦价格相对较低,而玉米价格相对较高,两者之间的价差趋于缩小;另一方面,在9、10、11月份玉米收获季节,玉米价格相对较低,小麦价格相对较高,两者之间价差会扩大。在已知小麦/玉米之间的正常价差关系之后,套利者可以利用两者出现的异常价差进行套利。

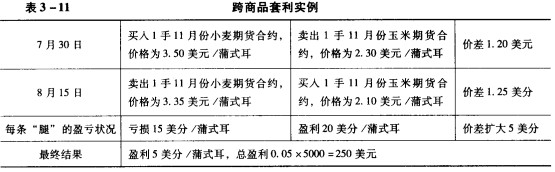

[例3-M]7月30日,11月份小麦期货合约价为3.50美元/蒲式耳,而11月份玉米期货合约价为2.30美元/蒲式耳,前者比后者价格高出1.20美元/蒲式耳。套利者根据对两种商品价差的分析认为,.这一价差小于正常年份的水平,于是在买入1手11月份的小麦期货合约的同时卖出1手11月份的玉米期货合约,以期在有利时机将两合约同时平仓获利。交易情况如表3-11所示。

九、商品产品套利的操作

商品产品套利是利用原料及其产成品之间的价差变化来进行套利。在一定的技术水平上,某一数量的原材料经过加工所得到的产成品的数量是比较稳定的。例如,1吨大豆经过加工,可以得到大约0.19吨的豆油、0.8吨的豆粕以及0.1吨的耗损(具体比例与大豆的品质、压榨技术有关)。根据这一比例以及原材料及产成品的价格,可以大致计算出加工的毛利润。以大豆为例,其毛利润计算公式为:

加工大豆的毛利润=豆油价格x19%+豆粕价格x80%-原材料价格x100%-加工费

在正常情况下,按照原材料及产成品的期货价格计算可以得到正的毛利润。

如果原材料及产成品的期货价格关系发生变化,使得按照毛利润计算公式得到的数值超过了正常的利润幅度,交易者可以通过卖出产成品的期货合约的同时买入原材料期货合约进行套利。对于加工商来说,还可以通过这种套利活动弥补现货市场中因原材料价格上涨或制成品价格下跌造成的损失。在大豆系列产品的套利中,买入大豆期货合约的同时卖出相同月份的豆油和豆粕期货合约,这种套利称为“大豆提油套利”(crush spread)。在原油系列产品的套利中,买入原油期货合约的同时卖出相同月份的取暖油和汽油的期货合约,这种套利称为“原油提炼套利”(cmck spread)。

相反,如果原材料及产成品的期货价格关系发生变化,使得按照毛利润计算公式得到的数值小于正常的利润幅度(甚至是负值)时,交易者可以通过买入产成品的期货合约的同时卖出原材料期货合约进行套利。在大豆系列产品的套利中,卖出大豆期货合约的同时买入相同月份的豆油和豆粕期货合约,这种套利称为“反向大豆提油套利”(reverse crush spread)。同样,在原油系列产品套利中,卖出原油期货合约的同时买人相同月份的取暧油和汽油的期货合约,这种套利称为“反向原油提炼套利”(reverse crack spread)c当制成品与原材料价格倒挂时,也就是说制成品价格与原材料价格的差额小于加工成本时,加工商将变得无利可图,为了减少损失,加工商可进行这种套利活动,以期货市场的套利收益来弥补现货市场中价格倒挂带来的损失。

© Copyright 2014 818期货学习网 All Rights Reserved. 浙ICP备14000419号-1